Análise Completa da MP 1304

6 de novembro de 2025Usinas GD1: vale a pena investir ou é ilusão de mercado?

Usina Santa Quitéria - 5,5MWp

1. Contexto de mercado

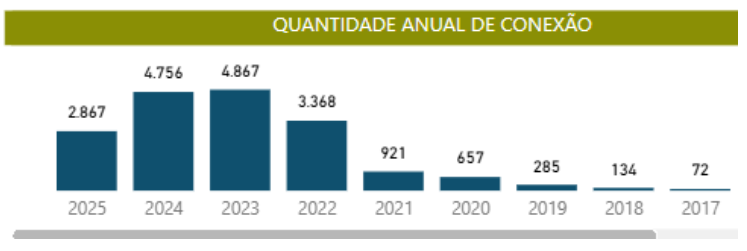

O crescimento das usinas voltadas ao mercado de energia por assinatura, majoritariamente enquadradas na modalidade de Geração Compartilhada, tornou-se mais evidente a partir de 2022, conforme dados públicos disponibilizados pela ANEEL.

Esse movimento ocorreu em paralelo ao amadurecimento do mercado de geração distribuída e à efetivação de Usinas em Autoconsumo Remoto para grandes consumidores de energia, com destaque para projetos enquadrados nas regras anteriores à Lei nº 14.300/2022 — conhecidos como projetos GD 1.

Durante esse período, tornou-se comum a circulação de projetos com pareceres de acesso aprovados, ofertados ao mercado com expectativas de retorno significativamente superiores àquelas observadas em projetos enquadrados nas regras atuais (GD 2). Contudo, passados mais de quatro anos da publicação da Lei 14.300, observa-se que muitos desses projetos não saíram do papel, seja por atrasos nas obras de rede por parte das distribuidoras, seja por entraves econômicos e cenário político atual.

Atualmente, os projetos remanescentes de GD 1 apresentam, em geral, duas características marcantes:

- Conexões ainda válidas em razão de atrasos nas obras de rede das distribuidoras;

- Precificações elevadas dos pareceres de acesso, que pressionam excessivamente a viabilidade econômica do empreendimento.

Embora os atrasos de obra não sejam, por si só, o principal fator de risco desses projetos, o descompasso entre o valor pedido pelo desenvolvedor e a capacidade de retorno do investimento tem sido o elemento mais crítico na análise do investidor.

Surge, então, um impasse claro: de um lado, investidores interessados em alocar capital em usinas de investimento; de outro, desenvolvedores que, à medida que o tempo passa, elevam o valor pedido pelos pareceres de acesso, frequentemente sem respaldo econômico consistente.

2. Desenvolvimento do problema

Parte relevante desse problema decorre da disseminação, no mercado, da nomenclatura informal “GD 0”, atribuída a pareceres de acesso solicitados antes de 06 de janeiro de 2022, data de publicação da Lei nº 14.300.

É importante esclarecer que essa classificação não existe do ponto de vista legal ou regulatório, não estando prevista nem na Lei 14.300 nem na REN nº 1.000 da ANEEL, que atualmente rege o setor.

Ainda assim, muitos projetos vêm sendo ofertados sob essa denominação, acompanhados de promessas como:

- Suposto direito adquirido que ultrapassaria o ano de 2045;

- Alegação de inexistência de risco de desenquadramento de GD 1 em caso de atraso na conexão.

Tais afirmações não possuem respaldo legal. Na prática, projetos classificados informalmente como “GD 0” e projetos GD 1 estão sujeitos às mesmas regras, incluindo:

- Direito adquirido limitado até dezembro de 2045;

- Possibilidade de reenquadramento como GD 2 ou até perda do parecer de acesso caso os prazos de conexão não sejam cumpridos.

Esse ruído regulatório tem impactado negativamente o mercado, elevando artificialmente os valores pedidos pelos pareceres de acesso e, na maioria dos casos, inviabilizando investimentos quando somados o valor do Parecer de Acesso aos custos do EPC.

Atualmente, observa-se um mercado dividido em duas frentes:

- Projetos rotulados como “GD 0”, com valores elevados e promessas regulatórias infundadas;

- Projetos GD 1 com preços igualmente altos e baixa flexibilidade de negociação.

Em ambos os casos, percebe-se uma falha recorrente: a ausência de uma análise estruturada sob a ótica do investidor (buy side). Grande parte dos projetos ofertados não apresenta um Estudo de Viabilidade Econômico bem estruturado, que detalhe, de forma transparente:

- CAPEX total do projeto (parecer de acesso + EPC);

- Premissas realistas de PPA;

- OPEX completo;

- Projeções conservadoras de inflação energética;

- Estrutura tributária adequada;

- Cenários com e sem financiamento.

Os poucos desenvolvedores que conseguem efetivamente fechar negócios seguem um padrão claro: negociam prazos de conexão adequados, entregam documentação fundiária, ambiental e técnica completa e apresentam estudos de viabilidade detalhados, com exposição clara de riscos e retornos.

Infelizmente, essa ainda não é a realidade da maior parte do mercado, que devido aos elevados valores cobrados, estão em busca de Investidores que esperam rentabilizar acima do que a Renda Fixa tradicional paga, mas os projetos sequer devolvem uma rentabilidade acima da SELIC Atual, de 15% a.a.

3. Estruturando um bom investimento

Os valores atualmente solicitados por pareceres de acesso em projetos GD 1 variam, de forma geral, entre R$ 450 mil/MW e R$ 950 mil/MW. Avaliar se esses valores são razoáveis depende de diversos fatores, e não apenas de enquadramento regulatório do projeto.

Entre os principais pontos que devem ser considerados na precificação estão:

- Qualidade e precificação dos PPAs na distribuidora local;

- Prazo de conexão razoáveis;

- Robustez do estudo de viabilidade;

- Documentação fundiária, ambiental e técnica do projeto prontas para uma Due Diligence.

Projetos com PPAs competitivos, custos regulatórios equilibrados e documentação completa tendem a apresentar melhor aderência econômica quando os valores solicitados pelo parecer se situam abaixo de R$ 500 mil/MW. Projetos que não atendem a esses critérios, inevitavelmente, precisam ser negociados por valores inferiores.

Como exemplo prático, destacamos uma oportunidade recentemente analisada:

- Usina GD 1 – 5 MW – CEMIG

- EPC estimado: R$ 3.200/kWp

- Estrutura fixa com painéis bifaciais

- PPA com deságio médio de 40%

- Parecer de acesso: R$ 470 mil/MW

Com OPEX completo, análise tributária comparativa e premissas conservadoras de inflação energética, o projeto apresentou TIR nominal de 21% a.a., com payback aproximado de cinco anos.

Esse tipo de estrutura demonstra sinal claro de viabilidade quando comparado a alternativas de baixo risco, como aplicações em Renda Fixa, cujo retorno gira em torno de 15% a.a.

4. Estratégias para maximizar os ganhos no negócio

O primeiro ponto estratégico é compreender que uma usina GD 1 não é valiosa a ponto de ser precificada tão cara, mas sim por ser economicamente viável, bem estruturada e vista pelos Investidores como um ativo de longo prazo. O enquadramento em GD 1 é um facilitador da negociação — não um justificativa para inflar o CAPEX.

Além disso, torna-se cada vez mais relevante estruturar projetos considerando instrumentos de dívida, de forma a ampliar o acesso do investidor a crédito e destravar negociações. Atualmente, observa-se a utilização crescente de:

- Financiamentos de longo prazo;

- Debêntures incentivadas;

- FIDCs;

- CRIs;

- FIIs;

- Bancos de fomento e linhas verdes.

A escolha do instrumento adequado depende do perfil do projeto: portfólios estruturados tendem a acessar soluções mais sofisticadas no mercado de capitais, enquanto projetos unitários podem se beneficiar de linhas bancárias públicas ou privadas.

O mercado de GD amadureceu. Investidores já compreendem que se trata de um ativo de longo prazo, com retornos sólidos e vida útil longa. Projetos que respeitam essa lógica continuam encontrando capital. Os demais tendem a permanecer no papel.

5. Aprofunde os seus conhecimentos

Deseja mergulhar ainda mais no tema de Usinas de Investimento? A Solar Finance preparou uma Imersão completa, para você entender tudo sobre esse mercado, destravar os seus negócios e se posicionar como autoridade no tema. Veja o que você vai aprender:

- Rentabilidade Brasil (números por distribuidora)

- Locais mais e menos “inchados” de conexões com GD

- Como está o mercado das Comercializadoras de Créditos de Energia?

- É possível gerenciar a sua própria carteira de clientes?

- Conheça as principais comercializadoras e plataformas de SaaS a nível Brasil

- Como montar a sua operação de Gestão de Créditos de Energia?

- Como analisar um investimento GD 1? Greenfield e Brownfield

Aproveite, a Imersão já está disponível, e de quebra você ainda leva uma planilha elaborada pela Solar Finance, uma ferramenta desenvolvida por quem já avaliou + de 2,5 GW em projetos, em 10 anos de Setor Elétrico.

Adquira hoje mesmo: https://solarfinance.com.br/combo-imersao-usinas-planilha/

{kind=link}