São Paulo estende benefício de ICMS a projetos de até 5MW

19 de dezembro de 2022

Rentabilidade do Aluguel de Usinas: Novas Regras

27 de junho de 2023Viabilidade Econômica: O Fim do Direito Adquirido – E Agora?

Qual o impacto na viabilidade econômica dos projetos? Como entender de fato o pagamento do Fio B? O que acontecerá com as futuras regras da Geração Distribuída? Encontre todas as respostas neste artigo, boa leitura!

Como ficarão as regras de agora em diante?

Quem não pôde obter seu projeto fotovoltaico sob o Direito Adquirido ( a oportunidade foi até 07/01/2023), entrou nas novas regras, que começaram a valer a partir do dia 07/01/2023.

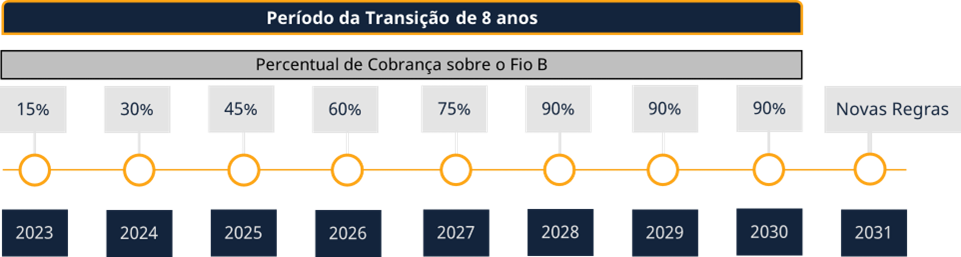

Quem protocolar os projetos entre 07/01/23 e 07/07/23 passarão por um período de transição de 8 anos de pagamento do Fio B. Esse período de 6 meses representa um prazo para que sejam realizados novos projetos de tal forma que a transição possa ser mais suavizada, do que quem protocolar os projetos após o dia 07/07/23 em diante.

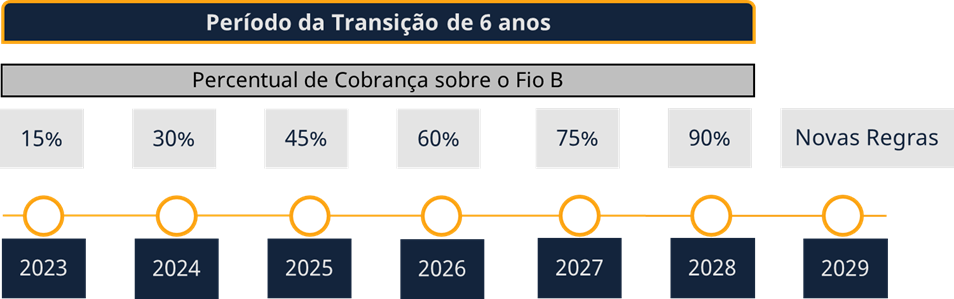

O período de transição de 6 anos é o mais conhecido pelo setor, que virá à tona na sequência dos 6 meses, conforme citado. Em resumo, observe a timeline abaixo para entender melhor como se dará cada um desses períodos:

Com relação aos percentuais de cobrança do Fio B a cada ano, veja de forma mais detalhada abaixo:

Quando a Lei 14.300 entrou em vigor, esta trouxe para o setor algumas vantagens para os projetos, dentre elas evitar que a compensação de créditos sofresse uma redução muito brusca de forma repentina.

Quem possui mais tempo no mercado solar irá se lembrar das discussões acaloradas que ocorreram em 2019 entre ANEEL, MME, as entidades do setor e diversos profissionais atuantes no segmento fotovoltaico. Na época, o intuito da ANEEL era “Taxar a Energia Solar em 63%”, ou seja, basicamente a compensação de créditos que era de 1:1 (1 kWh consumido compensa integralmente 1 kWh injetado em todas as componentes tarifárias), passaria a compensar monetariamente menos da metade do valor da tarifa de energia.

Portanto, após inúmeras tentativas de barrar esta situação, a qual deixaria a grande maioria dos projetos de GD inviáveis, veio o PL 5829 que por fim gerou o Marco Regulatório da GD (Lei 14.300).

Ao invés de “taxar a energia” neste patamar de 63%, o que a lei trouxe foi “taxar” inicialmente o Fio B de forma escalonada (conforme timeline acima).

Veja abaixo duas tabelas demonstrando o impacto desta “taxação” de acordo com o Período de Transição, utilizando a tarifa da Coelba como exemplo:

Perceba que o impacto que seria de 63% em 2019, se não existisse a Lei 14.300, foi suavizado por este Período de Transição.

Vem cá, você já se perguntou porque o nome é Período de Transição?

Pois bem, justamente pelo fato da ANEEL querer reduzir de forma demasiada a compensação de créditos no passado, e ter defendido esta visão durante a criação da minuta da lei que hoje está em vigor, logo a intenção é justamente APÓS O PERÍODO DE TRANSIÇÃO, fazer com que essa “taxação de 63%” volte.

Mas acalme-se, além da Lei ter projetado um período de transição mais suavizado, esta também trouxe uma obrigação para o CNPE (Conselho Nacional de Política Energética) – órgão inserido no MME (Ministério de Minas e Energia), valorar os créditos de energia da Geração Distribuída.

Na prática, a compensação futura, após o fim dos períodos de transição, seguirá as seguintes diretrizes:

- Compensar a TE-Energia (parcela que corresponde a 37% da tarifa);

2. Além de compensar a TE-Energia, determinar quanto o crédito de energia agregará ao setor elétrico como um todo, em um valor expresso em R$/kWh.

O CNPE tem até julho/23 para apresentar ao mercado o quanto vale o crédito de energia conforme seus atributos, levando em conta os seguintes benefícios que a GD traz ao setor:

- Evita mais investimentos em novas centrais geradoras de grande porte;

- Reduz a necessidade de investimentos em novas linhas de transmissão;

- Reduz perdas de energia nas linhas de transmissão e de distribuição de energia;

- Permite a geração de energia renovável de uma forma mais democrática;

- Incrementa a sustentabilidade do setor elétrico e auxilia o país a cumprir metas globais de redução de gás carbônico.

Em resumo, a Lei 14.300 não destrói a viabilidade dos projetos fotovoltaicos, cabe a você avaliar como cada item descrito neste texto pode influenciar em seu projeto.

Esse texto foi esclarecedor a você? Deixe seus comentários, e conte com o nosso time para estruturar e viabilizar os seus negócios com Energia Solar.

{kind=link}